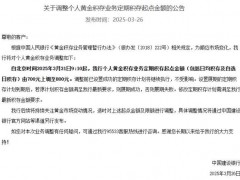

个人养老金制度自2022年11月启动以来,已进入第三个年头。根据相关安排,在36个城市试点的基础上,该制度即将面向全国推行。金融机构对养老金融的参与感不断提升,对接个人养老金制度的产品种类持续丰富,民众对养老储备的认知也有所提升。尽管各大银行、保险、基金等机构积极推广,但开户数量增加的同时,“缴存遇冷”“账户闲置”等问题依然存在。这些问题由多重因素交织产生,业内人士期待相关政策能够优化。

随着个人养老金制度即将全面铺开,如何让这项关乎民生的养老储备更受欢迎?专家建议,应继续扩容升级各类产品,做好分层工作,加强差异化优势,提升民众参与度和资金使用效率。同时,优化产品设计和政策支持,确保分层产品的公平性和可操作性,实现个人养老金制度的长期可持续发展。

个人养老金制度框架下的产品在不断变化:有的退出,有的迭代升级,有的新加入。截至12月9日,国家社会保险公共服务平台公布的个人养老金产品共有836只,包括储蓄产品466只、基金产品200只、保险产品144只、理财产品26只。各类产品的总量均较去年同期有所增长。

在全国扩围前夕,银行、保险、基金、理财机构纷纷加大宣传营销力度。特别是银行端,新一轮开户战再次打响。多家国有大行、股份行推出了各种开户礼。除了开户,许多银行还鼓励客户缴存。例如,工商银行推出个人养老金开户缴存四重礼,最高可获得656元立减金;中国银行表示,12月31日前开户并缴存个人养老金的用户,最高可获得618元微信立减金。多家银行也开展了类似活动。

对于消费者而言,开户只是第一步,后续可以根据个人偏好购买四类个人养老金产品。储蓄产品本金收益有保证;保险产品兼具保障与储蓄功能;理财产品以中低风险等级为主,波动相对平缓;基金产品风险较高,收益弹性较大。